股份有限公司")

研究院發(fā)布《2022年中國新能源汽車市場回顧與展望》研究報告

2022年是中國汽車產業(yè)不平凡的一年,在疫情封控、原材料漲價、芯片電池供應鏈短缺等不利情況下,上半年汽車市場一度表現(xiàn)低迷。隨著6月份開始國家推出一系列政策,市場快速回暖,全年取得了十分可喜的成績。

市場回顧

1.中國新能源汽車爆發(fā)式增長,完全市場化時刻到來

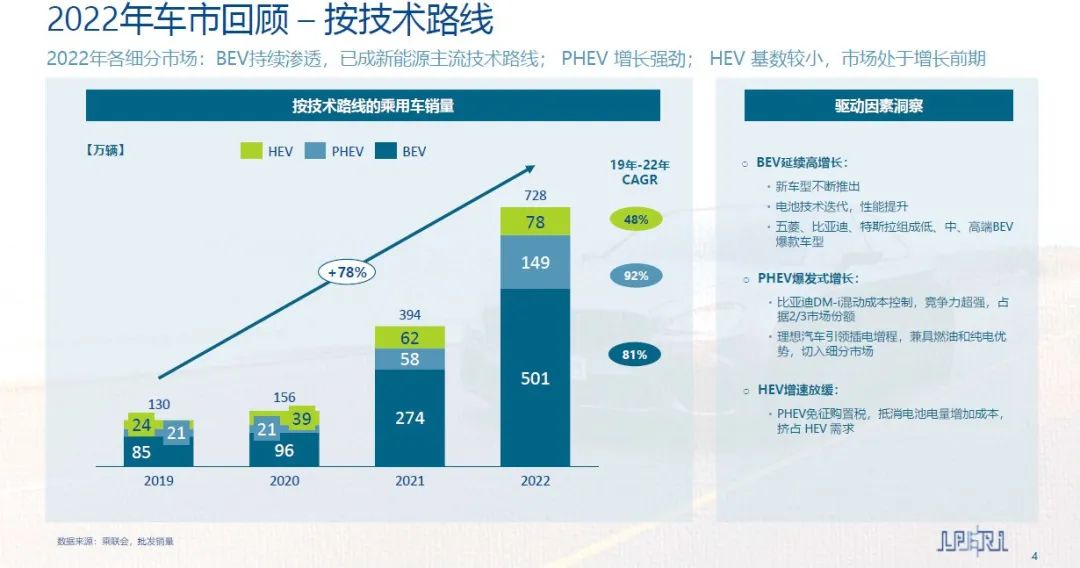

過去三年,國內新能源汽車持續(xù)爆發(fā)式增長。根據(jù)中汽協(xié)數(shù)據(jù),2022年中國新能源汽車銷量達688.7萬輛,同比增長93.4%,滲透率達25.6%,較上一年增長了11個百分點。乘用車方面,全年銷量超650萬輛,從8月份開始,新能源滲透率連續(xù)多月超過30%,完全市場化時刻到來。

2.BEV已成為新能源汽車主流方向,混合動力增長強勁

目前,中國新能源汽車呈現(xiàn)出BEV和PHEV雙核驅動的特征。以“五菱、比亞迪、特斯拉”為代表的BEV爆款車型不斷推出,電池技術迭代及性能提升推動BEV成為新能源主流技術路線。PHEV方面,比亞迪DM-i混動和理想汽車插電增程技術增長強勁,引領市場。

3.新能源汽車加速向C端市場躍遷,下沉市場增量巨大

目前, C端用戶已成為新能源市場的主要消費群體,2022年C端消費市場占比高達89%,成為驅動市場發(fā)展的主要動力。過去,新能源汽車消費的主戰(zhàn)場是一線城市。2022年新能源汽車市場加速下沉,二、三線城市甚至城鄉(xiāng)市場的購車需求持續(xù)釋放,汽車銷量占全國52%,成為電動化的重要增量市場。

4.新能源汽車出口市場創(chuàng)歷史新高

2022年,中國新能源汽車在國際市場大放異彩,其中新能源乘用車出口61萬輛,同比增長1.4倍。一方面,自主品牌新能源汽車的產品力增強,歐美市場持續(xù)取得突破。另一方面,海外品牌將中國作為新能源生產基地的戰(zhàn)略日益體現(xiàn)。

5.新能源汽車國產自主品牌表現(xiàn)亮眼

從BEV銷量來看,以特斯拉為代表的獨資車企雖然市場占有率下滑,但銷量繼續(xù)上升。合資車企中僅大眾MEB平臺銷量尚可。造車新勢力受到供應鏈波動和競品增多影響,遭遇發(fā)展瓶頸,份額有所下滑。以BYD、上通五、廣汽、奇瑞為代表的頭部自主品牌表現(xiàn)亮眼,份額持續(xù)上升。同時,自主品牌的低油耗PHEV新車型,搶占合資份額;另外,紛紛推出HEV車型,打破日系品牌的市場壟斷。

6.新能源汽車混動市場迎來黃金機遇

根據(jù)乘聯(lián)會統(tǒng)計,2022年中國新能源汽車HEV銷量合計約為78萬輛,同比增長25%。以豐田和本田為代表的日系目前仍占據(jù)市場主導地位;自主品牌HEV銷量達13萬輛,份額占比17%,較去年同期提升14個百分點。未來,隨著自主HEV產品供給豐富度不斷提升,自主車型有望率先突破日系布局薄弱的價格段,之后逐步侵蝕日系優(yōu)勢價格段。

7.電機控制器裝機量大幅度提升

2022年,新能源汽車電控系統(tǒng)核心零部件國產替代進程加快,本土品牌供應商迎來發(fā)展新機遇。據(jù)統(tǒng)計,2022年全年新能源乘用車電驅動、電控累計搭載量為578萬套,同比增長77%。目前,中國電機控制器行業(yè)集中度低,競爭激烈,主要玩家包括以比亞迪、特斯拉為代表的整車廠,以日本電產、聯(lián)合電子、博格華納為主的外資企業(yè),以及近幾年發(fā)展強勢的國產企業(yè),代表企業(yè)有匯川技術等。未來隨著本土企業(yè)不斷加大研發(fā)力度,將進一步縮小與國外企業(yè)之間的差距。

8.功率半導體模塊需求快速增長

隨著新能源汽車銷量激增,帶動功率半導體模塊的市場需求快速增長。按照保險數(shù)據(jù)口徑,2022年新能源汽車對應電控的需求為576萬套,其中采用低壓MOS管的有64.9萬套,搭載IGBT、SiC器件的有512萬套,其中TOP5包括英飛凌、比亞迪半導體、斯達、中車時代、ST,占比83.8%;TOP10的占比為98.5%,其市場集中度和壁壘更高。相信未來主機廠對于模塊定制化開發(fā)的要求會越來越高,具備功率模塊正向研發(fā)能力的廠商將迎來更多的發(fā)展機遇。

政策解讀

在政策和市場的雙輪驅動下,2023年我國仍將保持新能源汽車產業(yè)快速發(fā)展。截止目前,國家和各省市發(fā)布了一系列行業(yè)政策和規(guī)范,涉及購置補貼、購置稅、節(jié)能減排等多方面,主要包括:

Ø 2023年起,新能源汽車購置補貼退出,帶來成本上升;

Ø 新能源汽車免征購置稅有效期至2023年底,購車成本節(jié)省10%;

Ø 燃油積分管理加入低油耗車型計算倍數(shù),利好HEV推廣;

Ø 2023年起上海跟進北京取消插混汽車綠牌;

Ø 廣州、天津等城市設有節(jié)能車增量指標。

未來展望

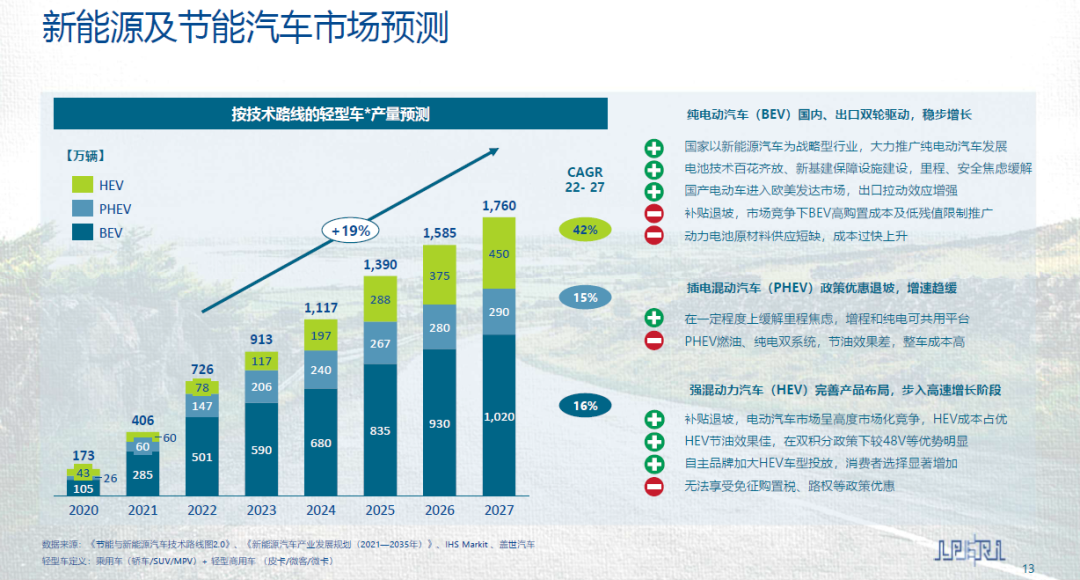

展望未來,中國新能源汽車銷量將持續(xù)增長,并在未來幾年率先步入千萬輛產銷的單一市場。從技術路線來看,BEV/PHEV/HEV三條技術路線將長期存在,相互競爭,均具備進一步增長的潛力。

1.純電動汽車(BEV)國內、出口雙輪驅動,將實現(xiàn)穩(wěn)步增長

國家將持續(xù)大力推動純電動汽車發(fā)展,帶來電池技術百花齊放、新基建保障設施逐步完善、里程安全焦慮逐漸緩解等良好局面,國產電動車進入歐美發(fā)達市場,出口拉動效應增強,也將帶動純電動汽車(BEV)的穩(wěn)步增長。

2.插電混動汽車(PHEV)隨著優(yōu)惠退坡,市場增速將趨緩

PHEV作為純電和燃油的綜合體,可在一定程度上緩解里程焦慮,同時增程和純電可共用平臺。2023年,PHEV與BEV相比的便利性,不會發(fā)生根本性變化,將隨著政策的實施,PHEV市場增速將慢慢趨于平緩。

3.強混動力汽車(HEV)完善產品布局,步入高速增長階段

隨著補貼退坡,電動汽車市場呈高度市場化競爭,HEV在成本上占據(jù)相應優(yōu)勢,同時具有極佳的節(jié)油效果,在雙積分政策下相比純電動汽車優(yōu)勢明顯;加之各大新能源自主品牌加大HEV車型投放,消費者選擇增加,也會帶來市場的高速增長。

關注上海臨港電力電子研究院公眾號回復“2022汽車市場”

免費查看及下載"2022年中國新能源汽車市場回顧與展望"